Törlesztési moratóriumot hirdetett a Kormány a meglévő hitelekre a 47/2020.(III. 18.) Korm. rendelettel, 2020. március 24-én este pedig megjelent az ennek a részletszabályai tartalmazó rendelet is, amit ezen a linken érnek el. A koronavírus miatti munkajogi intézkedésekről itt olvashat.

Mit is jelent a moratórium?

Az eredeti rendelet arról rendelkezett, hogy az üzletszerű hitelnyújtással foglalkozó intézményektől felvett hiteleket 2020. december 31-ig ideiglenesen nem kell törleszteni. A határidő a rendelet szerint meghosszabbítható. A moratórium nem kötelező, az adós dönthet úgy, hogy fizeti továbbra is a hitelét. Több banknál már megjelentek az erre vonatkozó nyomtatványok. Van olyan bank, akinél egyszerűen a netbankba belépve kell nyilatkozni a fizetési szándékról.

Nagyon fontos: a kamatok ugyan úgy ketyegnek tovább.

Ha tehát van most egy fennálló 10 millió forintos tartozása 3%-os kamattal, akkor ennyi idő alatt 225 ezer forint kamat halmozódik fel. A kamatot ugyanis mindig az aktuális tőketartozás után fizeti. Tehát nincs ingyen a fizetési moratórium, nem kell emiatt kevesebbet fizetnie – valójában még ugyanannyit sem.

Mi lesz a felhalmozott kamatokkal és a tőkével?

Az új rendelet szerint a moratórium idején felhalmozott kamat nem fog beépülni a hitelbe, hanem külön kell majd számítani a bankoknak. Nem érvényesül tehát erre a részre a kamatos kamat szabálya. Ez a megoldás egyébként eléggé hasonlít a devizahiteleknél alkalmazott ún. árfolyamgátra.

A törlesztési moratórium alatt felhalmozott kamatot a futamidő legvégén kell megfizetni. Ennek módja, hogy a kölcsön futamideje automatikusan meghosszabbodik annyival, hogy a külön nyilvántartott kamatot kifizessék az adósok. Ezek a törlesztőrészletek nem lehetnek magasabbak, mint az eredeti szerződés szerinti törlesztőrészletek.

Miért mondom, hogy összességében többet kell visszafizetni annak, aki él a törlesztési moratóriummal? (mint eredetileg kellett volna)

[Ez a rész igen nehezen érthető lesz, de próbálok egyszerűen fogalmazni.] Bár a felhalmozott kamat nem kamatozik, a moratórium alatt az adós  egyáltalán nem törleszt. Ez azt jelenti, hogy ha a konkrét esetet nézzük: 2020. áprilistól 2020. decemberéig egyáltalán nem csökken a tőketartozás. De ahogy írtam, a kamatot mindig az aktuális tőketartozásra kell fizetni. (Az egy butaság, mikor azt mondják, hogy egy 20 éve felvett hitelt a 15. évben nem éri meg kiváltani másik hitelre, „mert már csak tőkét fizetnek”.)

egyáltalán nem törleszt. Ez azt jelenti, hogy ha a konkrét esetet nézzük: 2020. áprilistól 2020. decemberéig egyáltalán nem csökken a tőketartozás. De ahogy írtam, a kamatot mindig az aktuális tőketartozásra kell fizetni. (Az egy butaság, mikor azt mondják, hogy egy 20 éve felvett hitelt a 15. évben nem éri meg kiváltani másik hitelre, „mert már csak tőkét fizetnek”.)

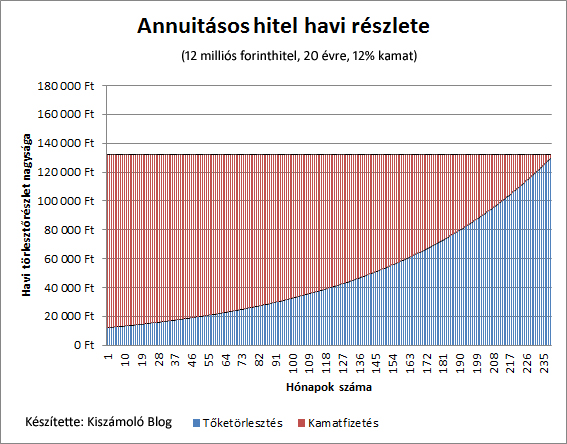

Ez azt jelenti, hogy 2021. januárjában több tízezerrel, esetenként több százezer forinttal lehet több az aktuális tőketartozás, mint a moratórium nélkül lett volna. És ez a magasabb tőketartozás kamatozik. Itt van egy szemléltető ábra a Kiszámoló blogról, hogy hogyan is néz ki az az ún. annuitásos törlesztés, amiről szó van:

Most akkor érdemes élni a moratóriummal?

Ha nem nyilatkoznak, akkor a törlesztéseiket automatikusan felfüggeszti a bankjuk. Ha nincs 6 havi vésztartalékuk (annyi pénz, ami 6 hónapig fedezi a teljes megélhetésüket), bizonytalan a munkahelyük, szolgáltatóiparban dolgoznak akkor a válasz: igen, érdemes élniük vele. Ha stabilak a bevételeik, a hitel törlesztése nem jelent megterhelést, akkor viszont mindenféleképpen törlesszenek. Azt viszont ne feledjék: jelenleg ez egyirányú utca, ha bejelentik, hogy törleszteni szeretnének, nem biztos hogy meggondolhatják magukat.

Kompromisszumos megoldás lehet – és nem is szívesen írom le -, ha a törlesztésre szánt összeget állampapírba vagy más biztonságos (!!!!) befektetési formába teszik minden hónapban, amikor törleszteni kellene. Ha megszorulnak, elvesztik a munkahelyüket, akkor az állampapírt vissza lehet váltani – a banktól nem lehet visszakérni a törlesztőt. De minden esetben rendkívül körültekintően járjanak el, ez a vázolt megoldás is csak akkor működik, ha kellően fegyelmezettek és magasabb az állampapír hozama, mint a fizetendő kölcsöné. Tehát gyakorlatilag csak lakáscélú jelzáloghiteleknél működhet, ha azt egyébként jó kamattal kapták.

Jó egészséget kívánok!

Ha tetszett a bejegyzés, akkor kedvelje és kövesse Facebook oldalamat a legfrissebb jogi cikkekért a következő címen: