Az utóbbi időben sokan keresnek meg azzal a problémával, hogy a családi házas építkezésükön összevesztek a kivitelezővel, aki nem hajlandó visszaadni a munkaterületet (most mindegy milyen okból), így nem tudnak használatbavételt kérni – annak ugyanis feltétele, hogy minden főnaplóban vissza kell adni a munkaterületet az építtetőnek.

Valódi megoldása nincs a problémának, mivel sajnos az építésfelügyelet vagy a műszaki ellenőr sem tudja erőszakkal visszaadni a munkaterületet, ez pedig olyan hiba/hiányosság, ami miatt nem kaphat használatbavételit az épület/nem vehetik tudomásul a használatot. Félmegoldás emiatt új e-naplót nyitni és benaplózni az addig elkészült munkákat, de jelen pillanatban gyakorlatilag nincs túl sok minden a megrendelők kezében.

A problémák miatt levélben fordultam az Igazságügyi Minisztérium magánjogi jogalkotásért felelős helyettes államtitkárához és kértem közbenjárását a probléma megoldása érdekében. A levelet lentebb olvashatják.

Levél a minisztériumnak 2. oldal

Levél a minisztériumnak 2. oldal

Ha tetszett a cikk, ossza meg ismerőseivel Facebookon.

Ha tetszett a bejegyzés, akkor kedvelje és kövesse Facebook oldalamat a legfrissebb jogi cikkekért a következő címen:

Mi is a KATA? Ez az adónem lehetővé teszi az egyéni vállalkozóknak és betéti társaságoknak (választhatják mások is, de egyértelműen ők a célcsoport), hogy havonta egy fix összeg megfizetésével letudják az adókötelezettségeik nagy részét.

Nagy előny ez az államnak és az adózónak is: nagyon egyszerű adminisztrálni, ráadásul a KATA adózók nagyobb részt nem egy másik adónemet cserélnek le, hanem ha nem lenne KATA, akkor egyáltalán nem adóznának, tehát fehéríti is a gazdaságot.

A félreértések elkerülése végett, nem az illető hölgyről van szó:

Dobó Kata – a kép forrása: life.hu

Előző cikkemben már foglalkoztam a vállalkozásindítással, ott is kitüntetett helyet foglalt el a KATA adózás. Jó eséllyel tudják, hogy a KATA adónemnél 50 ezer forint a havi adó – ez a kiindulási alap -, ez kedvezőbb sok esetben, mint ha “sima” adózást választanánk, ugyanakkor vannak hátrányai is.

KATA és a nyugdíj/táppénz/GYED/TGYÁS/stb.

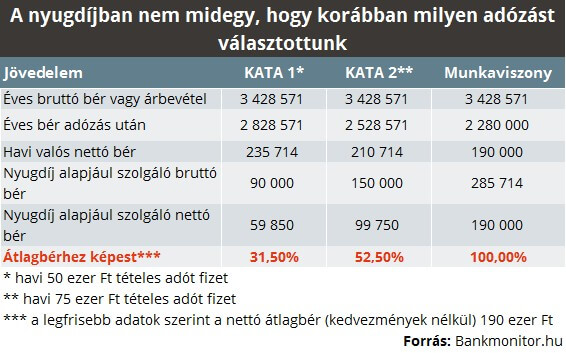

A KATA átalányadó, tehát nincs arra tekintettel, hogy mennyi a bevételünk: ez azoknál az ellátásoknál jelent problémát, ahol az ellátást a jövedelem arányában kapjuk. Hiába keresünk ugyanis havi 500 ezret, az ellátásoknál azt nézik, hogy mekkora jövedelem után fizettünk adót. 50 ezres KATA esetén úgy tekintik, hogy 90 ezre forintos jövedelem után fizettük – ez még a minimálbért sem éri el.

Ehhez jön hozzá, hogy a nyugdíj szempontjából emiatt arányosítani kell a keresetünket, így hiába dolgozunk egy évig KATA-s vállalkozóként, ez csak 0,71 szolgálati évet jelent. Jobban szemléltetve: ha 40 évig folyamatosan KATA-sok vagyunk, akkor az olyan (nyugdíj szempontjából), mintha 28 évet dolgoztunk volna. A nyugdíjunkat is ez alapján állapítják meg.

Komoly meglepetés fog tehát érni nagyon sok KATA-s vállalkozót nyugdíjazás körül, mivel töredéke lesz a nyugdíja, mint egy minimálbéres alkalmazottnak. Természetesen ezt kompenzálja, hogy jóval kevesebb adót fizet, mint egy alkalmazott, a különbözetet kellene félretennie – csak mint azt sejtjük, ez legtöbbször el szokott maradni. Ezeket a jövedelmi problémákat nagyon jól szemlélteti a bankmonitor.hu táblázata:

A kép a bankmonitor.hu tulajdona

A fenti problémát vagy úgy tudjuk elkerülni, hogy az “emelt” 75 ezres adót fizetjük – szabadon dönthetünk így – vagy egyszerűen félretesszük azt az összeget, amit adóba befizetnénk, nem pedig elköltjük. Nekem személyes véleményem, hogy a mostani “fiataloknak” már kár a nyugdíj reményével áltatni magukat: a jelenlegi nyugdíjrendszer fenntarthatatlan (erről itt is kiváló cikket talál), így célszerű legális kereteken belül minél kevesebb adót fizetni, de a különbözetet szigorúan félretenni a saját nyugdíjunkra.

Buktatók a KATA-ban

Az első buktató, hogy érdemes-e vállalkozni. Ne feledjék, ha csak annyit keresnek vállalkozóként, mint alkalmazottként, akkor biztosan nem éri meg: nincs betegszabadság, táppénz, a munka nem 8-tól 4-ig tart, Önnek kell ügyfelet szerezni, stb. Általánosságban elmondható, hogy annak éri meg a KATA adónem, aki nagy hozzáadott értékű munkát végez (mindegy, hogy fizikai vagy szellemi munka), aránylag kis anyagszükséglettel.

Nagyon sok kőműves és más építőiparban dolgozó szakember KATA-s vállalkozó, mellette – mint az átlag – pedig alanyi adómentes is. Ez utóbbi azt jelenti, hogy a számlája nem tartalmaz ÁFA-t. Ez akkor előnyös, ha főleg magánszemély megrendelői vannak, hiszen így nem kell plusz 27%-ot rátennie mindig az árra.

Tipp: ilyen esetben az anyagszámlákat mindig az ügyfél nevére kérje, mert ha az ügyfél Önön keresztül veszi meg (tehát átforgatja a számlát), akkor Önnél bevétel lesz az anyagköltség is, ráadásul az ÁFA tartalmat sem vonhatja le.

Mekkora bevétele lehet

Idén változott az alanyi adómentesség értékhatára, így szerencsére most már mind a KATA, mind az alanyi adómentesség határa 12 millió Ft. Ha tehát egész évben üzemel a vállalkozás, legfeljebb ennyi bevétele lehet. Ha túllépi a bevételi határt, annak kettő következménye van: elveszti az alanyi adómentességet, így minden számlát csak ÁFA-san tud kiállítani, így minden szolgáltatása 27%-kal drágul. A másik, hogy a 12 millió feletti bevételre büntetőadót kell kifizetni, amivel gyakorlatilag el is veszíti a KATA előnyeit.

Arra is figyelni kell, hogy ha egy “cégnek” l millió Ft felett számláz egy évben, akkor ezt külön jelenteni kell a NAV-nak, aki megnézi, hogy nem arról van-e szó, hogy Önök munkaviszonyt lepleznek a “beszámlázással”.

Akkor nem minősül munkaviszonynak az 1 millió Ft feletti számlázás, ha az itt felsoroltakból legalább 2 feltétel igaz:

a) a kisadózó a tevékenységet nem kizárólag személyesen végezte vagy végezhette; b) a kisadózó a naptári évi bevételének legalább 50 százalékát nem a 13. § szerinti adatszolgáltatásra köteles személytől szerezte; c) a 13. § szerinti adatszolgáltatásra köteles személy nem adhatott utasítást a tevékenység végzésének módjára vonatkozóan; d) a tevékenység végzésének helye a kisadózó birtokában áll; e) a tevékenység végzéséhez szükséges eszközöket és anyagokat nem a 13. § szerinti adatszolgáltatásra köteles személy bocsátotta a kisadózó rendelkezésére; f) a tevékenység végzésének rendjét a kisadózó határozza meg;

Arra is figyeljenek, hogy minden számlán szerepeljen a “kisadózó” felirat, különben komoly büntetésre számíthatnak.

A számlázás

Nem tilos papír alapú számlát használni, azonban mindig szoktuk javasolni az ügyfeleknek, hogy használjanak valamilyen online számlázó programot. Ezek nagyon egyszerűek, a legalapabbak évi 10 ezer Ft körüli költségért elérhetők és úgy biztos nem csúszik hiba a számlázásba, illetve biztosan nem veszik el egyetlen számla sem – a könyvelők is szeretik.

Szükség van könyvelőre?

Alapból mondhatni nincs, legfeljebb az éves bevallás elkészítéséhez, mi mégis ajánljuk, hogy legalább néhány havonta konzultáljon eggyel, azt az óradíjat ki lehet bírni, de sok hibától megkímélheti. A NAV újabban már algoritmussal szűri ki a hibákat a rendszerben, tehát nem “találomra” vizsgálódik.

Tipikus hiba szokott lenni, ami minden esetben fennakad a NAV szűrőjén: alanyi adómentes KATA-s vállalkozó külföldről szerez be valamilyen eszközt (többnyire laptopot), majd nem csinál semmit. Alap esetben nincs is teendője ha Magyarországon veszi a laptopot, csak hogy ha külföldön veszi, akkor ez úgynevezett Közösségen belüli termékértékesítésnek minősül ha meghaladja az értéke a 10 ezer eurót vagy a vállalkozó megadja a közösségi adószámát – ilyenkor ez eladó nem számít fel ÁFA-t. Azért nem számít fel, mert ebben az esetben azt bevallani és megfizetni a vevőnek kell!

Az alanyi adómentes vállalkozónak pedig eszébe sem jut, hogy neki ÁFA-bevallást kellene benyújtania, hiszen soha nem kell. Persze, kivéve ilyen esetekben. Ha elmulasztja, akkor ebből adóbírság lesz. Na, az ilyenek miatt kell konzultálni könyvelővel. Figyeljenek oda tehát: ha 10 ezer eurót meghaladja a beszerzés értéke az adott évben vagy megadta a közösségi adószámát az EU-s beszerzésnél, akkor a vállalkozónak kell ÁFA-t bevallani.

Ha tetszett a bejegyzés, akkor kedvelje és kövesse Facebook oldalamat a legfrissebb jogi cikkekért a következő címen:

Vállalkozás indítása esetén sok ügyfélnél és ismerősnél látjuk, hogy fél elhagyni a korábban biztonságosnak tartott alkalmazotti létet, pedig nagyon piacképes tudása van. Félreértés ne essék: a munka nem szégyen, sőt… De ha feleannyi munkaórával kereshet valaki ugyanannyit, vagy ugyanannyi munkával kétszerannyit, mint alkalmazottként, akkor talán nem olyan nagy kérdés, hogy megéri-e vállalkozni.

Természetesen a vállalkozói létet csak minden árnyoldalával együtt lehet választani. A főnök után most az ügyfélnek lesz mindig igaza, a munkaidő nem 8-tól 4-ig tart. Beteg is csak mértékkel lehet az ember, hiszen ha nem dolgozik, nincs bevétel sem. A kockázatokról és azok kezeléséről olvassa el az erről szóló cikket.

De nem kell egyből fejest ugrani a mélyvízbe: az elején ki lehet próbálni a vállalkozást a meglévő állás mellett. Így aránylag kevés veszteséggel is ki lehet szállni, ha úgy dönt az ember, hogy mégsem ez a neki való és megmarad inkább alkalmazottnak. A jó hír, hogy már nem is bonyolult mindezt megtenni. Nem jár napokig tartó ücsörgéssel az önkormányzatnál, NAV-nál és a többi hatósággal. A folyamatok nagyobb része az számítógép előtt ülve is elvégezhető.

A mostani bejegyzésben kizárólag egy vállalkozási módozattal fogunk foglalkozni, de a későbbiekben sorozatot szeretnék ebből csinálni.

A mai téma tehát a KATA-s adózást választó egyéni vállalkozó.

Az egyéni vállalkozókról az egyik lényeges tudnivaló, hogy korlátlanul felelnek a felhalmozott tartozásokért. Ez komoly visszatartó erő lehet, de a legtöbb vállalkozónál nem igazán tud felmerülni közös tartozás: egy mellékállásban angolt oktató tanár, egy hétvégente dolgozó vízvezeték-szerelő nem igazán tud komoly kárt okozni vagy más tartozást felhalmozni.

Lehet alkalmazottunk is természetesen, de az átlagos KATA-s vállalkozó egyedül dolgozik, többnyire szellemi vagy más, magas hozzáadott-érték tartalmú munkát, így én is erre fogok koncentrálni.

A KATA adózás

A KATA adózásról azt kell tudni, hogy az adó minden hónapban fix 25-50-75 ezer forint (választástól függően), ezért cserébe az iparűzési adón és az ÁFA-n kívül minden adókötelezettségünket letudjuk. Az benne a vonzó, hogy akkor is ennyi az adó, ha havi 1 millió Ft-ot keresünk. Így százalékosan jobban megérheti, mint bármely más adózási forma.

A KATA adózás mellé rendszerint alanyi adómentességet is választanak az adózók. Ez az ÁFA-ra vonatkozik, ebben az esetben nincs ÁFA-tartalma a számlánknak (tehát nem kell mindent 27%-kal drágábban adnunk). Ugyanakkor nem vagyunk jogosultak ÁFA-visszaigénylésre sem. Ez akkor kedvező nekünk, ha nincsenek beszerzéseink (egy kereskedő alanyi adómentesként az első hónapban csődbe menne) és rendszerint magánszemélyeknek szolgáltatunk – hiszen így olcsóbbak tudunk lenni, mint a nagy cégek, akik csak ÁFA-val növelten tudnak szolgáltatni.

Az indulás

Induláskor rendelkeznünk kell Ügyfélkapuval, ezt bármelyik okmányirodában (kormányablakban) meg tudják csinálni nekünk. Ráadásul teljesen ingyen. Ezt követően a magyarorszag.hu oldalon kell rákattintani az egyéni vállalkozás menüpontra (ha épp nem ott van, rá is tudunk keresni):

Forrás: magyarorszag.hu

Itt egyszerű a dolgunk, csak ki kell tölteni a személyes adatainkat (nagyon figyeljünk arra, hogy pontosan egyezzen az igazolványokban szereplővel minden adat). Ezt követően megadjuk a vállalkozás székhelyének címét. Ha ezzel is készen vagyunk, akkor ki kell választani a kapcsolattartási fiókunkat, itt a „KÜNY regisztrációhoz kapcsolódó tárhely”-et válasszuk ki.

A következő menüben tudjuk kiválasztani a főtevékenységünket, illetve a melléktevékenységeket. Csak olyan tevékenységet válasszunk, amihez értünk, rendelkezünk a megfelelő végzettséggel. (bár sok tevékenységhez egyébként semmilyen végzettség sem kell). Ha valamit nem pontosan találunk meg, akkor kutakodjunk az ún. „M.n.s.” kategóriákban – ez „máshova nem sorolt”-at jelent.

Adózás

Az adózási részt el se kezdjük olvasni, itt megjegyzendő az a jótanács, hogy amihez nem értünk, azt lehetőleg ne piszkáljuk – komoly pofonokba lehet ugyanis beleszaladni. Mindig a vállalkozás egyedi tulajdonságai mutatják meg amúgy, hogy mit érdemes választani – kérjünk segítséget ebben.

Ha alanyi adómentes KATA-s vállalkozók szeretnénk lenni, akkor ugorjunk egyből az Áfa-mentesség részhez: válasszuk ki, hogy alanyi adómentességet választunk, majd menjünk „A kisadózó vállalkozások…” részhez, jelentsük be magunkat kisadózóként, válasszuk ki hogy főállású kisadózónak minősülünk-e.

Leegyszerűsítve: ha nincs más állásunk, akkor főállású kisadózók leszünk. Ha van heti 36 órát meghaladó munkánk, diákok vagy egyetemi/főiskolai hallgatók vagyunk, GYED-en vagyunk otthon, akkor nem minősülünk főállásúnak.

A választás azt is meghatározza, hogy mekkora lesz az adó mértéke: a főállású adózó 50 ezret fizet, a mellékállású 25 ezret – illetve van arra lehetőség a főállásúnál, hogy 75 ezret fizessen, így magasabb jövedelem számít bele a nyugdíjba. Én ez utóbbi lehetőséget biztosan elfelejteném, most kifizetni évente 300.000,- Ft-ot arra, hogy 20-30 év múlva talán több nyugdíjat kapunk biztosan felesleges, addig még 20-30 alkalommal változnak a nyugdíjszabályok. DE azt nyomatékosan javaslom, hogy a 25 ezer Ft-ot, amit ezzel megspóroltunk tegyük be a bankba vagy vegyünk belőle állampapírt, így mai értéken (!) 6 millió Ft megtakarítással tudunk nekivágni a „nyugdíjas éveknek”, ha 20 évig így teszünk.

A munkavégzés jellegét is válasszuk ki. Jó hír, hogy a nyomtatvány nem nagyon enged hibázni: kiírja hogy mit töltöttünk ki hibásan vagy mit fejeltettünk el. Ezután még a nyilatkozatok vannak, de a véglegesítés után már csak a visszajelzésre és az adószámunkra kell várnunk.

A visszaigazolásban már szerepel az adószámunk és a vállalkozói azonosítónk, kezdhetjük az érdemi munkát. Vállalkozói igazolványra már nincs szükség, pusztán a szám is igazolja hogy vállalkozók vagyunk.

Indulást követően – határidős feladatok

5 napon belül be kell jelentkeznünk a Kereskedelmi és Iparkamarához, hogy be tudjuk fizetni az éves 5 ezer forintos díjat. Mindezért cserébe pótolhatatlan, máshonnan nem beszerezhető segítséget kapunk az iparkamarától (természetesen nem segítenek semmiben, ez egy kötelező sarc).

Ha alanyi adómentességet választottunk (tehát nem vagyunk ÁFA-körösek) akkor nem kötelező vállalkozói bankszámlát nyitnunk. Persze ennek ellenére megtehetjük. Én személy szerint nem javaslom, a lakossági számlacsomagoknak jobbak a díjaik mint a vállalkozó számláknak. Ha ÁFA-körösek vagyunk, akkor 15 napon belül bankszámlát is kell nyitnunk.

15 napon belül be kell jelentkeznünk a NAV-hoz és az helyi önkormányzathoz is az iparűzési adó miatt, erre javaslom könyvelő segítségét kérni, ha nem szokott ilyen ügyet intézni, még akkor is, ha a későbbiekben nem veszi igénybe könyvelő segítségét.

Bélyegzőt nem kötelező készíttetni, de Magyarország a bélyegzők és fomanyomtatványok országa, rengeteg idegeskedéstől megkíméljük magunkat ha készíttetünk (az a 3 ezer Ft-ot talán még ki is bírjuk). Az ezzel foglalkozó cégek tudják hogy mit kell ráírni, nyugodtan rájuk bízhatjuk magunkat, egy dologról azonban ne feledkezzünk meg: ha KATA adózást választottunk, akkor a bélyegzőn legyen rajta, hogy „kisadózó” – mert kötelező.

Számlázás

Fontos: mindig adjunk számlát. Az adó mértékét valójában nem befolyásolja (csak az iparűzési adót), viszont ha lebukunk azzal, hogy nem adunk számlát, akkor még a gatyánkat is leperlik és a falu főterén szégyenítenek meg. Na jó, ez így nem igaz, de nem hiányzik se a bírság se az adónemből történő kizárás egy ilyen butaság miatt. Adjunk számlát. Mindig. Pont.

Mivel a számlatömb úgynevezett „szigorú számadású nyomtatvány”, így akárkinek nem adnak, hiába a vállalkozás alkalmazottai. A helyi papír-írószerben azonosítás után (ide vigyük az igazolást is a vállalkozási jogviszonyról) lehet vásárolni, itt felírják azt is hogy milyen sorszámút vettünk és azt is, hogy pontosan mikor.

Válaszhatunk online számlázást is, már évi kb. 10 ezer forintos díjazásért is találunk szolgáltatót. Ha nem nagyon ragaszkodunk a macskakaparással írt számlákhoz, az ügyfelek is szívesebben fogadják az ilyen online szolgáltatóknál kiállított számlákat. Azoknál biztosan nem rontunk el semmit, biztosan megfelel a NAV-nak és ha szükséges, akkor a NAV-nak történő bejelentést is automatikusan megteszik. Az ilyen program használatát külön be kell jelenteni a NAV-nak, célszerű ezzel is a könyvelőt megbízni.

A számlázáshoz kapcsolódnak az adózási tudnivalók és más trükkök, amit a jövő hétfői bejegyzésben fogok megosztani.

Ha tetszett a cikk, akkor kövesse Facebook oldalamat is a következő linken:

Ha tetszett a bejegyzés, akkor kedvelje és kövesse Facebook oldalamat a legfrissebb jogi cikkekért a következő címen:

Az oldal a felhasználói élmény fokozása és marketing célokból sütiket/mérőkódokat használ. Az oldal használatával Ön beleegyezik ebbe, ezt a beállítást bármikor módosíthatja. További információ

A süti beállítások ennél a honlapnál engedélyezett a legjobb felhasználói élmény érdekében. Amennyiben a beállítás változtatása nélkül kerül sor a honlap használatára, vagy az "Elfogadás" gombra történik kattintás, azzal a felhasználó elfogadja a sütik használatát.