Mi is a KATA? Ez az adónem lehetővé teszi az egyéni vállalkozóknak és betéti társaságoknak (választhatják mások is, de egyértelműen ők a célcsoport), hogy havonta egy fix összeg megfizetésével letudják az adókötelezettségeik nagy részét.

Nagy előny ez az államnak és az adózónak is: nagyon egyszerű adminisztrálni, ráadásul a KATA adózók nagyobb részt nem egy másik adónemet cserélnek le, hanem ha nem lenne KATA, akkor egyáltalán nem adóznának, tehát fehéríti is a gazdaságot.

A félreértések elkerülése végett, nem az illető hölgyről van szó:

Előző cikkemben már foglalkoztam a vállalkozásindítással, ott is kitüntetett helyet foglalt el a KATA adózás. Jó eséllyel tudják, hogy a KATA adónemnél 50 ezer forint a havi adó – ez a kiindulási alap -, ez kedvezőbb sok esetben, mint ha “sima” adózást választanánk, ugyanakkor vannak hátrányai is.

KATA és a nyugdíj/táppénz/GYED/TGYÁS/stb.

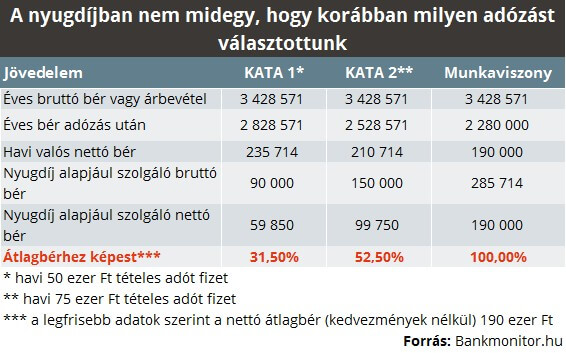

A KATA átalányadó, tehát nincs arra tekintettel, hogy mennyi a bevételünk: ez azoknál az ellátásoknál jelent problémát, ahol az ellátást a jövedelem arányában kapjuk. Hiába keresünk ugyanis havi 500 ezret, az ellátásoknál azt nézik, hogy mekkora jövedelem után fizettünk adót. 50 ezres KATA esetén úgy tekintik, hogy 90 ezre forintos jövedelem után fizettük – ez még a minimálbért sem éri el.

Ehhez jön hozzá, hogy a nyugdíj szempontjából emiatt arányosítani kell a keresetünket, így hiába dolgozunk egy évig KATA-s vállalkozóként, ez csak 0,71 szolgálati évet jelent. Jobban szemléltetve: ha 40 évig folyamatosan KATA-sok vagyunk, akkor az olyan (nyugdíj szempontjából), mintha 28 évet dolgoztunk volna. A nyugdíjunkat is ez alapján állapítják meg.

Komoly meglepetés fog tehát érni nagyon sok KATA-s vállalkozót nyugdíjazás körül, mivel töredéke lesz a nyugdíja, mint egy minimálbéres alkalmazottnak. Természetesen ezt kompenzálja, hogy jóval kevesebb adót fizet, mint egy alkalmazott, a különbözetet kellene félretennie – csak mint azt sejtjük, ez legtöbbször el szokott maradni. Ezeket a jövedelmi problémákat nagyon jól szemlélteti a bankmonitor.hu táblázata:

A fenti problémát vagy úgy tudjuk elkerülni, hogy az “emelt” 75 ezres adót fizetjük – szabadon dönthetünk így – vagy egyszerűen félretesszük azt az összeget, amit adóba befizetnénk, nem pedig elköltjük. Nekem személyes véleményem, hogy a mostani “fiataloknak” már kár a nyugdíj reményével áltatni magukat: a jelenlegi nyugdíjrendszer fenntarthatatlan (erről itt is kiváló cikket talál), így célszerű legális kereteken belül minél kevesebb adót fizetni, de a különbözetet szigorúan félretenni a saját nyugdíjunkra.

Buktatók a KATA-ban

Az első buktató, hogy érdemes-e vállalkozni. Ne feledjék, ha csak annyit keresnek vállalkozóként, mint alkalmazottként, akkor biztosan nem éri meg: nincs betegszabadság, táppénz, a munka nem 8-tól 4-ig tart, Önnek kell ügyfelet szerezni, stb. Általánosságban elmondható, hogy annak éri meg a KATA adónem, aki nagy hozzáadott értékű munkát végez (mindegy, hogy fizikai vagy szellemi munka), aránylag kis anyagszükséglettel.

Nagyon sok kőműves és más építőiparban dolgozó szakember KATA-s vállalkozó, mellette – mint az átlag – pedig alanyi adómentes is. Ez utóbbi azt jelenti, hogy a számlája nem tartalmaz ÁFA-t. Ez akkor előnyös, ha főleg magánszemély megrendelői vannak, hiszen így nem kell plusz 27%-ot rátennie mindig az árra.

Tipp: ilyen esetben az anyagszámlákat mindig az ügyfél nevére kérje, mert ha az ügyfél Önön keresztül veszi meg (tehát átforgatja a számlát), akkor Önnél bevétel lesz az anyagköltség is, ráadásul az ÁFA tartalmat sem vonhatja le.

Mekkora bevétele lehet

Idén változott az alanyi adómentesség értékhatára, így szerencsére most már mind a KATA, mind az alanyi adómentesség határa 12 millió Ft. Ha tehát egész évben üzemel a vállalkozás, legfeljebb ennyi bevétele lehet. Ha túllépi a bevételi határt, annak kettő következménye van: elveszti az alanyi adómentességet, így minden számlát csak ÁFA-san tud kiállítani, így minden szolgáltatása 27%-kal drágul. A másik, hogy a 12 millió feletti bevételre büntetőadót kell kifizetni, amivel gyakorlatilag el is veszíti a KATA előnyeit.

Arra is figyelni kell, hogy ha egy “cégnek” l millió Ft felett számláz egy évben, akkor ezt külön jelenteni kell a NAV-nak, aki megnézi, hogy nem arról van-e szó, hogy Önök munkaviszonyt lepleznek a “beszámlázással”.

Akkor nem minősül munkaviszonynak az 1 millió Ft feletti számlázás, ha az itt felsoroltakból legalább 2 feltétel igaz:

a) a kisadózó a tevékenységet nem kizárólag személyesen végezte vagy végezhette; b) a kisadózó a naptári évi bevételének legalább 50 százalékát nem a 13. § szerinti adatszolgáltatásra köteles személytől szerezte; c) a 13. § szerinti adatszolgáltatásra köteles személy nem adhatott utasítást a tevékenység végzésének módjára vonatkozóan; d) a tevékenység végzésének helye a kisadózó birtokában áll; e) a tevékenység végzéséhez szükséges eszközöket és anyagokat nem a 13. § szerinti adatszolgáltatásra köteles személy bocsátotta a kisadózó rendelkezésére; f) a tevékenység végzésének rendjét a kisadózó határozza meg;

Arra is figyeljenek, hogy minden számlán szerepeljen a “kisadózó” felirat, különben komoly büntetésre számíthatnak.

A számlázás

Nem tilos papír alapú számlát használni, azonban mindig szoktuk javasolni az ügyfeleknek, hogy használjanak valamilyen online számlázó programot. Ezek nagyon egyszerűek, a legalapabbak évi 10 ezer Ft körüli költségért elérhetők és úgy biztos nem csúszik hiba a számlázásba, illetve biztosan nem veszik el egyetlen számla sem – a könyvelők is szeretik.

Szükség van könyvelőre?

Alapból mondhatni nincs, legfeljebb az éves bevallás elkészítéséhez, mi mégis ajánljuk, hogy legalább néhány havonta konzultáljon eggyel, azt az óradíjat ki lehet bírni, de sok hibától megkímélheti. A NAV újabban már algoritmussal szűri ki a hibákat a rendszerben, tehát nem “találomra” vizsgálódik.

Tipikus hiba szokott lenni, ami minden esetben fennakad a NAV szűrőjén: alanyi adómentes KATA-s vállalkozó külföldről szerez be valamilyen eszközt (többnyire laptopot), majd nem csinál semmit. Alap esetben nincs is teendője ha Magyarországon veszi a laptopot, csak hogy ha külföldön veszi, akkor ez úgynevezett Közösségen belüli termékértékesítésnek minősül ha meghaladja az értéke a 10 ezer eurót vagy a vállalkozó megadja a közösségi adószámát – ilyenkor ez eladó nem számít fel ÁFA-t. Azért nem számít fel, mert ebben az esetben azt bevallani és megfizetni a vevőnek kell!

Az alanyi adómentes vállalkozónak pedig eszébe sem jut, hogy neki ÁFA-bevallást kellene benyújtania, hiszen soha nem kell. Persze, kivéve ilyen esetekben. Ha elmulasztja, akkor ebből adóbírság lesz. Na, az ilyenek miatt kell konzultálni könyvelővel. Figyeljenek oda tehát: ha 10 ezer eurót meghaladja a beszerzés értéke az adott évben vagy megadta a közösségi adószámát az EU-s beszerzésnél, akkor a vállalkozónak kell ÁFA-t bevallani.

Ha tetszett a bejegyzés, akkor kedvelje és kövesse Facebook oldalamat a legfrissebb jogi cikkekért a következő címen: